云开体育总收入或同比增长 8%-开云平台网页版网址(官方)登录入口

阿里巴巴、腾讯、好意思团行将发布最新财报,多家机构发布前瞻评释注解,多量展望三大互联网巨头功绩将有所改善。

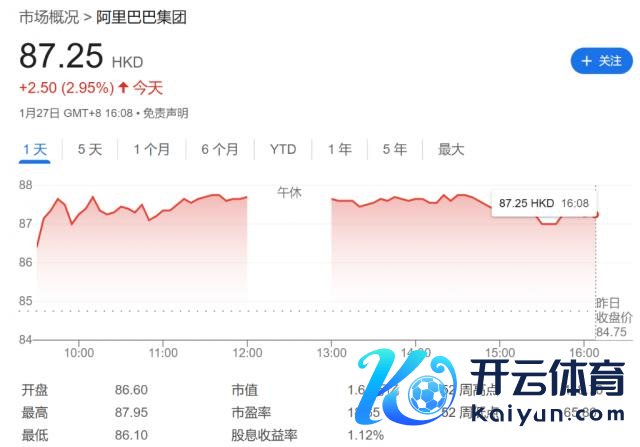

摩根大通展望,阿里巴巴受益于电商 GMV 回仁和老本适度,盈利才能有望晋升。第三财季总收入同比增长 8%,较阛阓预期高 1 个百分点。淘天集团调养后利润将规复正增长,展望同比增长 6%。

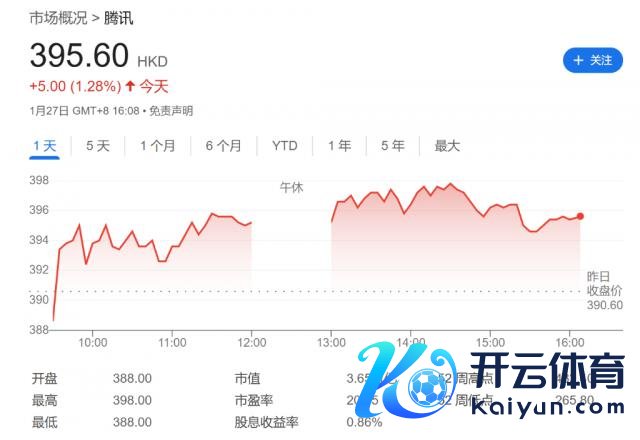

野村展望,收货于游戏业务的强劲进展和视频号告白的增长,腾讯 Q4 总收入或同比增长 8%。展望第四季度在线游戏板块收入同比增长 15.6%,较第三季度的 13% 进一步提速。

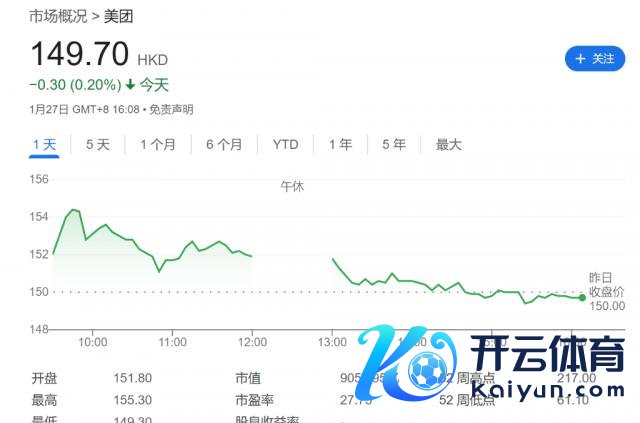

野村还展望,好意思团四季度总收入同比增长 20% 至 881.3 亿元,利润同比大增 197% 至 94.5 亿元,但 2025 年或靠近增长放缓的挑战,来自外卖业务增速下滑及到店板块的竞争加重。

阿里功绩前瞻:电商 GMV 回暖提振盈利,第三财季总收入同比增长 8%

摩根大通最新评释注解指出,阿里巴巴集团 2025 财年第三季度(当然年 2024 年第四季度)或迎来国内电商中枢主张全面改善。

摩根大通展望,阿里第三财季总收入同比增长 8%,较阛阓预期高 1 个百分点,增速较上季度的 5% 赫然晋升。中枢驱能源来自国内电商与云业务:

GMV增速回暖:淘宝 / 天猫 GMV 增速环比改善,双十一大促技术进展强劲印证虚耗者心智份额晋升。CEO 吴泳铭此前在功绩会上强调,"双十一"促销技术淘宝和天猫已矣了 GMV 的强劲增长,印证了这一趋势。

CMR加快增长:自 2024 年 9 月起,淘宝启动征收 0.6% 的基础软件做事费,这将鼓舞中枢客户经管收入(CMR)增长率从上季度的 2.5% 提高到本季度的 6%。

摩根大通预测,收货于增量变现和感性投资,淘天集团调养后息税摊销前(EBITA)利润将规复正增长,展望同比增长 6%。但评释注解同期指出,改日几个季度淘天集团的利润合手续正增长的可见度或较低,原因包括:新任 CEO 可能扩充不同的推行策略、热烈的阛阓竞争环境以及阿里巴巴投资周期所处的阶段(2025 财年是淘天集团三年投资周期的第一年,可能更侧重 GMV 和 CMR,对利润的柔和度相对较低)。

评释注解还指出,阿里巴巴近期看成频出,为业务注入新动能:

生态互通增量:与微信支付互联互通有望掀开用户增长天花板,商户预算从抖音回流至淘天平台的趋势初现;

变现率晋腾飞间:刻下淘宝平台变现率低于行业水平,贸易化后劲尚未都备开释;

剥离非中枢财富:银泰、高鑫零卖等财富措置展望在 2025 财年第四季度产生 220 亿元一次性亏蚀,但将鼓舞 2026 财年调养后 EBITA 利润率从 45% 升至 54%,带动利润增长 13%。经调养后,摩根大通展望 2026 财年收入较阛阓预期低 8%,但净利润跳动 13%,净财富收益率(ROE)有望改善。

除电商板块外,云业务收入同比增速或从 7% 反弹至两位数,主因低基数效应及政企数字化需求开释。摩根大通保管基于 12 倍 2026 财年预期市盈率的估值框架,场所价对应 125 好意思元 /120 港元,较刻下股价潜在涨幅达 34%。

腾讯 Q4 前瞻:收入同比增长 8%,游戏业务强劲拉动盈利超预期

野村最新预测泄漏,腾讯控股 2024 年第四季度功绩或接续增长势头,总收入或同比增长 8%,与阛阓预期基本合手平。每股盈利展望大幅增长 28%,较阛阓预测跳动 4%,主要受益于毛利率合手续推广。

评释注解指出,视频号告白等高利润率业务收入占比晋升,鼓舞季度毛利率同比上升 3.3 个百分点至 53.2%,成为盈利超预期的流毒身分。

在线游戏板块进展亮眼,展望第四季度收入同比增长 15.6%,较第三季度的 13% 进一步提速。其中国内游戏收入同比增长 18%,国际阛阓收入同比增长 12%,国际收入占游戏总营收比重逍遥在三分之一。

告白业务增速或环比放缓,展望第四季度收入同比增长 13% 至 338 亿元东谈主民币,低于第三季度的 17%。其中,视频号告白接续高增长,受益于点击率及视频播放量晋升,收入同比激增近 50%;但腾讯视频、挪动告白定约等传统告白资源受虚耗需求疲软连累,增长能源不及。

野村展望,金融科技及企业做事板块(FBS)进展慈悲,展望全体收入同比微增 3%。

基于毛利率改善预期,野村将 2024 财年净利润预测上调 2%,2025 年预测保管不变。刻下股价对应 2025 年预测市盈率仅 15 倍,低于场所价隐含的 19 倍市盈率。野村保管对其"买入"评级及 500 港元场所价,较现价存在约 27% 上行空间。

好意思团 Q4 功绩前瞻:收入同比增长 20%,到店业务利润率晋升

野村证券最新发布的好意思团 2024 年第四季度财报前瞻阐赫然示,公司本季度收入和利润展望将相宜阛阓预期,但 2025 年中枢业务增速可能放缓。

野村展望,好意思团四季度总收入同比增长 20% 至 881.3 亿元,利润同比大增 197% 至 94.5 亿元,与阛阓预期基本一致。分业务看:

外卖业务:收入展望增长 15% 至 436.8 亿元,单均利润(UE)同比晋升 32% 至 1.17 元 / 单,主因补贴成果优化及订单密度增多。

到店及酒旅:收入或增长 25%,营业利润率同比晋升 3.6 个百分点至 32.3%,餐饮限制上风贯通,但抖音在旅游细分阛阓的快速渗入可能带来恒久压力。

国际布局:旗下外卖品牌 Keeta 自 2024 年 9 月起已扩展至沙特阿拉伯 7 个城市,国际化计谋初步落地。

评释注解指出,2025 年好意思团的中枢挑战将来自外卖业务增速下滑及到店板块的竞争加重。展望外卖业务 2025 年收入增速将放缓至 10%,低于阛阓预期的 13%。

尽管野村预测,2025 年到店收入增长 23%,但对阛阓预期的 35% 营业利润率合手严慎格调。近期推出的"神会员"(SHY)计较旨在通过交叉销售安定到店业务,但有分析指出其算法成果不及可能放肆短期见效。

野村保管对好意思团的"买入"评级,场所价 212 港元,较刻下股价(150 港元)有 40% 的高涨空间。

云开体育

云开体育